2023年7月24日に開催されたオンラインセミナー「車載電池を巡る業界競争力と次世代電池の展望」の全文書き起こしです。

講演者:名古屋大学 未来社会創造機構 客員教授 / エスペック(株)上席顧問 / イリソ電子工業(株)社外取締役 経済産業省「蓄電池産業戦略推進会議」有識者委員 工学博士 佐藤登 氏

講演の後に設けられたQ&A・ディスカッションでは、全固体電池の実際の実用化時期や、液系リチウムイオンとの関係など、佐藤氏の深い知見を聞くことができました。以下の動画で視聴可能ですので、ぜひご覧ください。(動画の視聴はプレミアムプランへの登録が必要です)

動画はこちらから

(書き起こし ここから)

皆さんこんにちは。今日はセミナーに参集いただきましてありがとうございます。車載電池は本当に毎日のようにいろんなニュースで取り上げられるぐらいに非常に活発な産業と化しているのと、あと政治が相当絡んできているということで、非常に複雑な部分を抱えているというのが実態であります。

私がこういった車載電池に関わり出したのは1991年ですから、32年前になるんですけど、ホンダの基礎研究所、埼玉県和光市理化学研究所の真向かいのところですね。ここで1991年に車載電池研究機能を自ら立ち上げて以来と言うことになります。

それから途中でホンダとは考え方が合わなくなって、2004年に韓国のサムスンSDIの方に移籍したんですね。そこに8年4ヶ月いました。2012年の暮れにそこを退社して、今はフリーランスで動いています。

自動車業界から電池を見ていた(ホンダ)ところから、まさにその電池事業を司る企業(サムスンSDI)に移籍し、今はこのESPECという会社で、ここは後方支援ということで、充放電のチャンバーやテスター、それから受託試験から認証事業、こういったことを手広くやっておる中で、経営的視点で関わっています。

そして大学は講義をするぐらいのお手伝いなんですけど、あともう一つ大きいのは、経産省の推進会議をやっていまして、これは2021年の11月から始めて、昨年の8月に最終まとめを経産省内にて取り行ったんですけど、これは今年度も続くということであり、いつまでやるのかは決まってないですけど、少なくとも今年度は確実にやるということで、今いろいろ関わりながら発言しています。

今日の論点は、1から8まであるんですけど、いろんな法規動向が厳しくなっているという点に対して、自動車各社もそれなりの戦略が必要とされているわけです。そして電池業界、これはまさに今日の一番の論点になるかと思うんですけど、これらのグローバルビジネスは果たして今どういう状況になって、今後日本として大丈夫なのかということを、いろいろなところから私も問われているわけでして、そういったところの実態と今後の展望をお話します。

特にこの電池業界は部材業界と両輪で動くものでありまして、ややもすると危ない業界に今なりつつある中で、ちょっと軌道修正をかけていかなきゃいけないということになります。あと電池の再利用とリサイクル、次世代革新電池の実態、最後に国と産業界の課題、と言うことで話していきます。

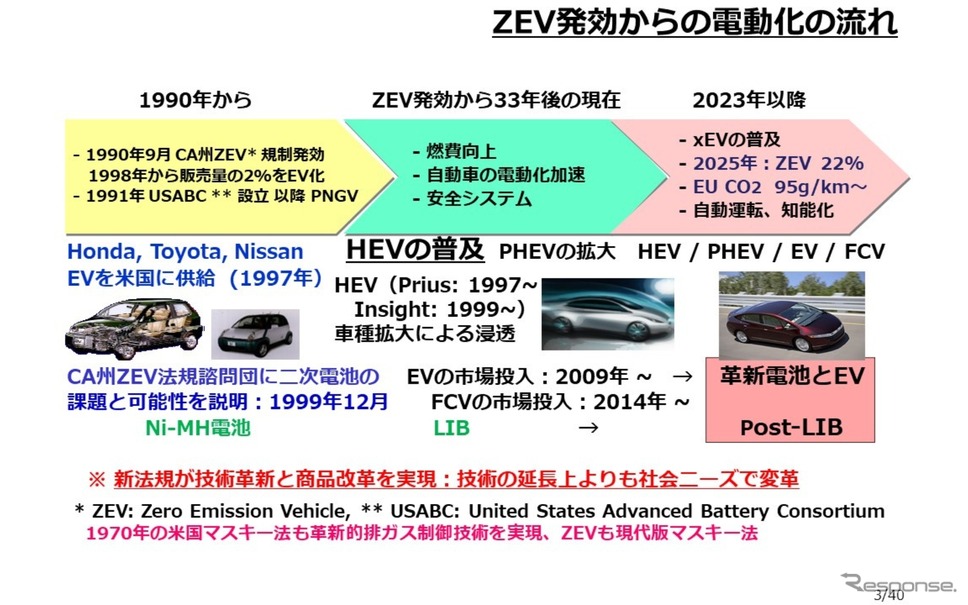

さかのぼること1990年の9月、アメリカ・カリフォルニア州のゼロエミッションビークル規制が始まります。この時は完全に電気自動車だけでスタートしたわけですが、1998年からEV販売2%の規制で業界はかなり驚いたんですけど、日本は至って真面目に取り組んだんですね。驚いているだけではどうしようもないので、ちゃんと研究開発機能を立ち上げようということで、対象となったメーカーはホンダ、トヨタ、日産、アメリカはGM、フォード、クライスラーですね。グローバルでは6社だけが対象になったわけです。これはカリフォルニアでの販売量が多いということから決まりました。ホンダの場合は97年にニッケル水素電池を搭載したEVを350から400台規模で供給しました。

当然ながら大気資源局がカルフォルニアのZEV規制を発信したわけですけど、ボードメンバーの人たちも、こういうEVを公道で運転してみたところ、いろんなことが分かって、結局は時期尚早だと彼らは判断して、この2%はどんどん下方修正していったんです。どれだけ時期尚早だったかというと、航続距離はリアルワールドで160キロ、何といっても価格がもう、現実からかけ離れている価格で、この1台は当時2,500万円でした。

その後日本勢はハイブリッドを重点的に事業化するということで、1997年から実際にハイブリッドを市場に出してきました。そしてZEV規制はもちろん、EUのCO2の規制や中国のNEV規制もあって、電動化を一気に加速させたというのが実態であります。

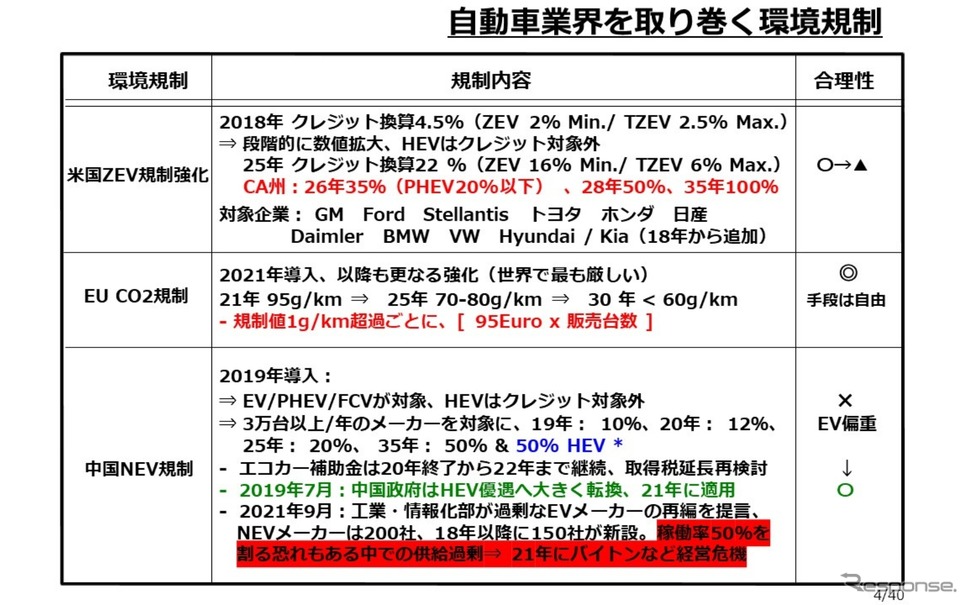

そして米国のZEVは2018年にまた大幅に鞍替えをしました。ここで言うZEVとは、テールパイプエミッションゼロのEVまたは水素燃料電池車ですね。そしてTZEVはプラグインハイブリッドのことです。こういった車を認めました。特にカリフォルニア州は、2026年までにEVを35%まで持っていって、28年には50%、2035年には100%と言っています。対象メーカーとしては、ドイツのダイムラーやBMW、フォルクスワーゲンやヒョンデキアグループも追加されました。

あともう一つ大きな局面として、ハイブリッドに対してのクレジットを外したんですね。これは非常に政治的な意図で、やはり日本勢だけ恩恵を受けるハイブリッドはよろしくないということで、完全なる政治的な判断ですね。しかし外したもんですから、私の中ではこの合理性は下がったんですけども、まあこういう局面で動いています。

中国のNEV規制は、ニューエナジービークルの略で、2018年のZEV規制と大体中身を同じにして、すなわちEV/PHEVとFCEVが対象で、ハイブリッドはクレジットの対象外ということにしたんですね。PHEVは入っていますけど、ほとんどがEVということで、EV偏重ですね。非常に良くなかったのは、石炭火力発電にほとんど頼っている中国の電源構成を見ると、EVを数百万台出してもPM2.5やCO2は減るどころかむしろ増える方向になってしまうので、社会的な合理性という意味ではまったく欠如しているというものだったわけです。

これが動いたのが2019年の7月。中国政府がハイブリッド優遇へ大きく転換しました。これは2021年から適用になっていますが、非常に良い判断でした。なぜそういうことが起きたかというと、日系の自動車メーカーがロビー活動で、EVよりも圧倒的にハイブリッドの方が、CO2やPM2.5を低減させていくのに有効だということを緻密に働きかけて、それで中国中央政府が動いたということであります。

それで結局、2035年の断面でNEVは50%、残り50%はハイブリッドでもいいということになって、これは非常に良い判断だったなと思っています。

EUのCO2規制は、2020年に導入が始まって、本格導入が21年からということで数値が規定されて、これを満たさないとペナルティが課せられるというものです。ただこれは、車種構成は各社の考え方しだいで、手段は自由だという面で見ると、非常に合理性はあると思われます。

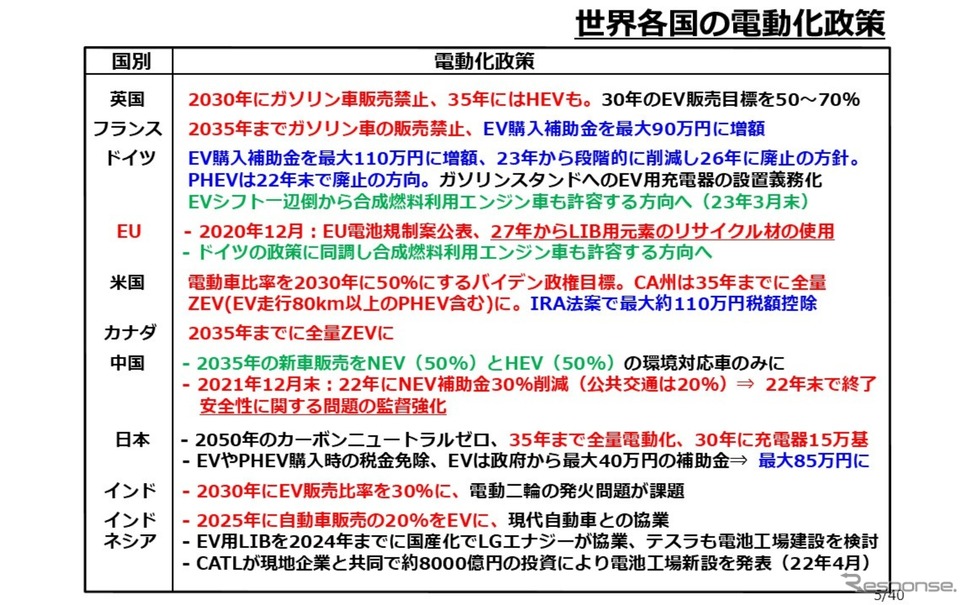

世界各国の電動化政策でありますが、赤で書いているのが厳しい側の数値規制になっていて、英国では30年のガソリン車販売禁止と同時に、2035年にはハイブリッド禁止ということも発信してますし、フランスも2035年までガソリン車の販売禁止です。

EUは2020年12月にEU電池規制案を公表しました。電池製造におけるカーボンフットプリントの要請やリチウムイオン電池の原料にリサイクル材を使用するなどの規定です。これはかなりハードルが高い内容です。

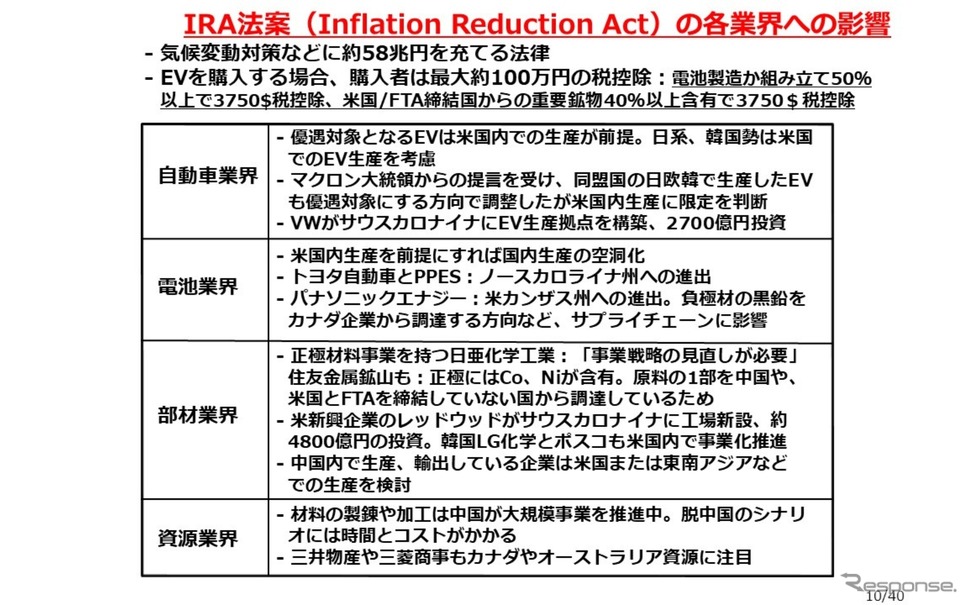

米国は2030年に電動車を50%にするという比率を掲げた中で、カリフォルニア州は2035年までに全量ZEVにすると言っていて、さらにちょうど今から1年前の昨年8月に、IRA法案、すなわちインフレ抑制法案を打ち出して、最大約110万円の税額控除をすると言っています。これは米国内にEV生産と電池生産を取り込む、導入するということを強いているものです。自国のためにということで発しています。

あとインド、インドネシアもEVの販売比率を自主的に設定して、動いてはいますけど、これも先ほどの中国と同じで、まったく石炭火力発電に依存しているわけですから、こういった国々も中国がハイブリッドを認めたように、そういう方向転換をしてほしいと思いつつ、国や自動車メーカーにもそういう提言はしています。

一方で、EVはどれほど売れてるのかと、確かに年々増えてはいます。だけども、中国以外は補助金を増額しています。フランスも90万円まで増額しましたし、ドイツは今、補助金を段階的に下げつつありますが、補助金が前提でのビジネスということになっています。米国も先ほどの税額控除。日本も補助金で最大85万円ということなので、補助金が無くなったらどういうことになるかというと、EVのビジネスにブレーキがかかることになります。

中国の場合は、今は補助金がなくなったことになりますが、中国は非常にEVが浸透しているということになります。

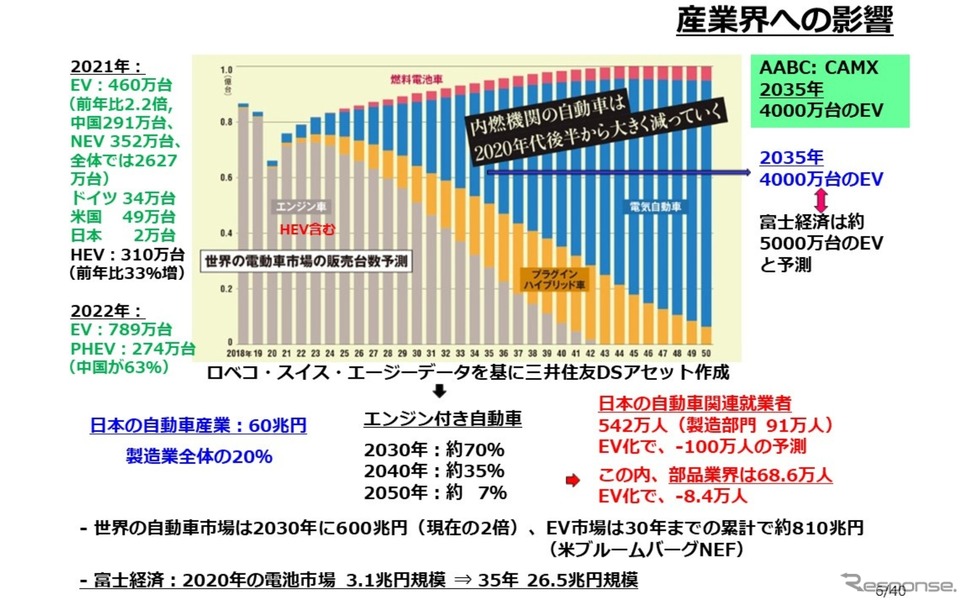

産業界への影響ということで、EV化が進むとどうなるのか。極論から言うと、今のエンジン付きの車が2050年に約7%程度になってしまったら、日本の自動車関連の就業者542万人の中で100万人の雇用に影響が及び、部品業界はこのうち70万人弱いる中の8万人以上の雇用に影響をきたす、ということです。

これはロベコ・スイスAG のデータを出しましたけど、調査会社やコンサルタル会社がいろんなデータを出す中で、数値はかなりの差があるわけです。例えばこのロベコの2035年の数値は、EVだけで4000万台。グレーのところはハイブリッド含んだエンジン車。それとベージュのところがプラグインハイブリッドで、ブルーがEVで、燃料電車はこの赤の微増という形で、電気自動車に関して言うと、2035年に4000万台と予測しているんですね。

いっぽう富士経済は、1年から1年半ぐらい前までは2500万台と言っていて、1年ほど前にこれを4000万台に拡大して、ここ数ヶ月前に5000万台とさらに拡大してきています。このまま本当に推移するのかどうか、非常に疑問があるところでありますけど、一応こういうものが客観的には出ているということです。

2021年のEVのグローバル販売は460万台だったわけですが、圧倒的に中国が多くて、2022年、昨年になるとEVはグローバルで789万台、プラグインを入れると274万台で、計1000万台を超えたということになっています。

それに伴い、2020年の電池市場は3.1兆円の規模だったが、2035年には26.5兆円規模になると富士経済は予測していて、非常に電池事業に対する投資が活発であるということ、新規参入、新興勢も含めて非常に大きな資金が動いています。

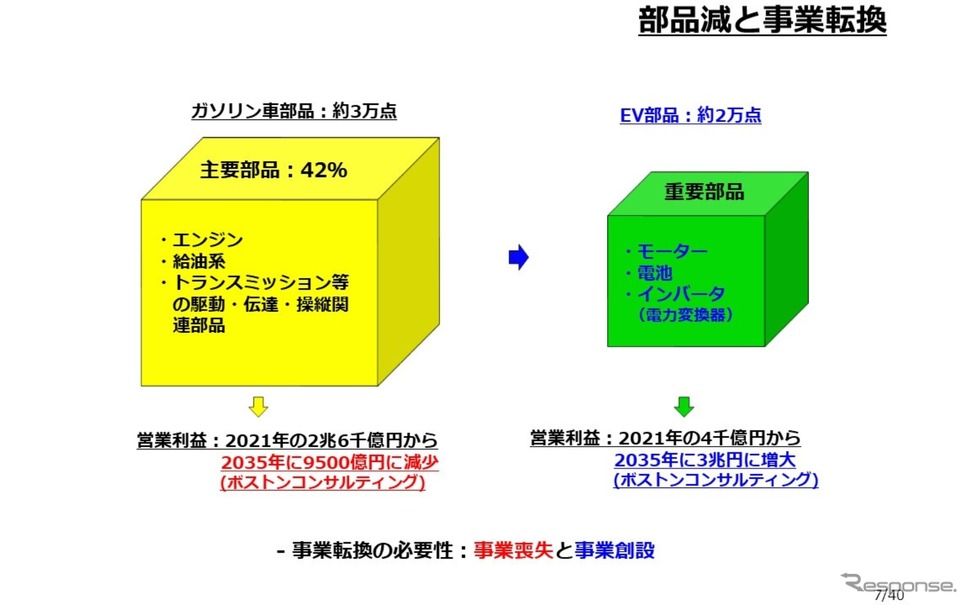

もう一つの影響として、ガソリン車部品はおおよそ約3万点で、主要部品は42%、これがEVになると2万点になるということです。そうなると当然ながらビジネスに大きな変動をきたすわけで、ボストンコンサルティングによると、2021年には2兆6,000億円の事業だったものが、2035年には9,500億円まで縮小してしまう。一方EVは、2021年に4,000億円の事業だったのが、2035年には3兆円になるということなので、非常に大きくシフトしていくわけですね。当然ながら、企業体によっては事業創出や拡大をするものもあるということになります。

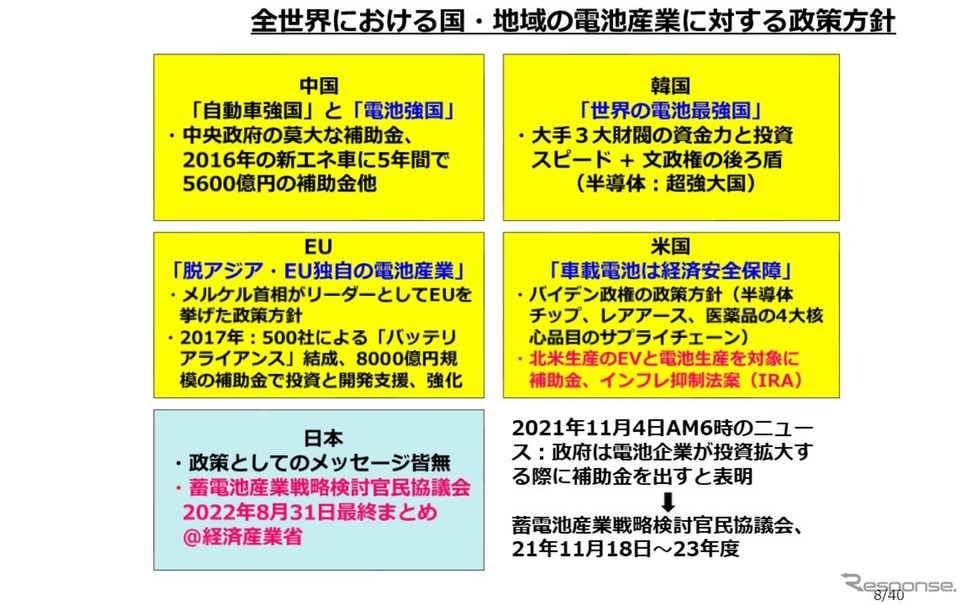

こういった中で、政治がかなり動いているということを冒頭お話ししましたけれども、本当にそうで、例えばこれは各国がどういう動き方をしているかというマップなんですが、中国はもともと自動車大国と言っていたところ、ほどなく自動車強国になると宣言して、その後で電池強国になるとまで言ってきました。で、これによって中央政府の莫大な補助金が電池事業に流れることになります。

中国が電池強国なら、韓国は世界の電池最強国だというに言っていて、相当競争意識を持っていて、大手3大財閥が電池事業を動かしています。潤沢な資金力があって投資力とスピード感を持って進めており、それを政権が後ろ盾になって支えている。前政権の文政権の時から、今もそうなんですけど、本当に官民一体となって両輪でものすごいスピードで動かしているというのが韓国ですね。